Pentru creditele acordate de bănci clienţilor de tip persoane fizice sau societăţi comerciale, importante sunt în special ratele ROBOR pentru scadenţele de 3 şi 6 luni, care servesc drept referinţă pentru stabilirea ratelor dobânzilor variabile, în formatul ROBOR 3 luni + adaos, respectiv ROBOR 6 luni + adaos.

Cum se calculează indicele ROBOR?

ROBOR se calculează ca media aritmetică (după eliminarea extremelor) a dobânzilor cotate de băncile care participă la procesul de calcul al ROBOR, în intervalul 10:30 ‐ 11:00, la care acestea sunt dispuse să plaseze depozite celorlalţi participanţi.

Acest indice are echivalent și în alte tari, de exemplu EURIBOR pentru euro, LIBOR pentru mai multe valute, inclusiv dolarul american şi lira sterlină, WIBOR pentru zlotul polonez, ș.a.m.d.

Începând cu 2 mai 2019, a fost introdus un nou indice de referință trimestrial pentru creditele acordate consumatorilor, prescurtat cu IRCC, care inlocuieşte ROBOR pentru creditele acordate după această dată.

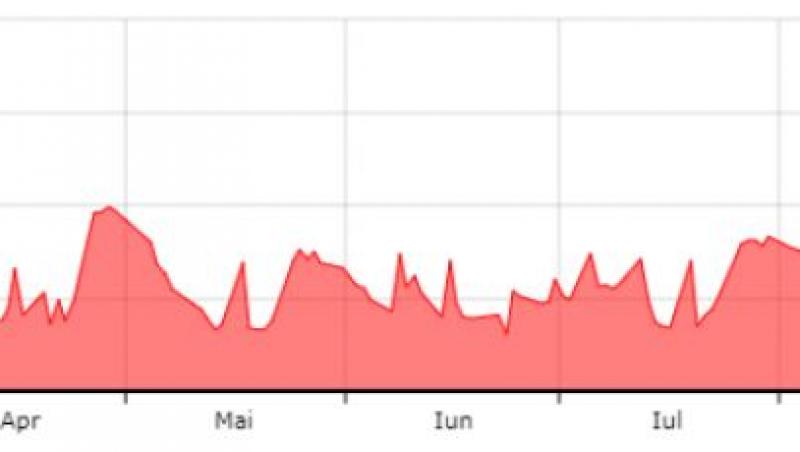

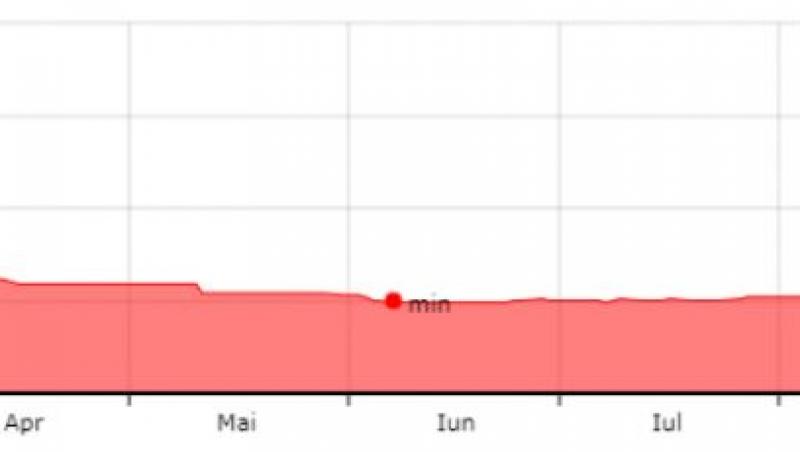

Mai jos avem 2 grafice comparative cu evoluția ROBOR 3M și IRCC în 2021 și observăm că în ultima vreme indicele ROBOR 3M atinge aproape în fiecare zi un nou maxim în timp ce IRCC fluctuează cam la același nivel:

ROBOR 3M - 2021

IRCC - 2021

*Sursă grafice: curs-valutar-bnr.ro

Factorii care influențează ROBOR-ul sunt politica monetară, lichiditatea existentă pe piaţa monetară și inflaţia + aşteptările privind evoluţia acesteia. Rata anuală a inflaţiei a urcat la 7,9% în octombrie. România are cele mai mari creșteri de prețuri din 2008 încoace şi acest lucru influenţează şi creşterea ROBOR-ului care a atins 2,61% pentru 3 luni şi 2,76% pentru 6 luni.

Sofia Vicoveanca a lipsit de la înmormântarea lui Benone Sinulescu. Ce s-a întâmplat și ce a transmis... (P) Ce trebuie să știi despre analiza pronosticurilor la pariuri sportive...